![]() 1年間に支払った医療費が一定額を超えた方は確定申告をすることにより、医療費控除が受けられ、所得税の一部が還付されます。

1年間に支払った医療費が一定額を超えた方は確定申告をすることにより、医療費控除が受けられ、所得税の一部が還付されます。

医療費控除申告の際には、「医療費控除の明細書」の提出が必要です。

確定申告で医療費控除が受けられる

1月から12月までの1年間に支払った医療費が、一定額(支払った医療費の合計が10万円)を超えた場合は、確定申告をすると医療費控除が受けられます。超えた分の医療費を所得金額から差し引く(控除する)ことで、結果として所得税額を軽減できる制度です。

対象となるのは、診察や治療にかかった費用や医薬品の購入費だけでなく、通院に必要な交通費なども含まれますが、美容整形の費用などは対象外です。

本人だけでなく、生計を同一であれば、同居・別居を問わず家庭の分を合算できます。

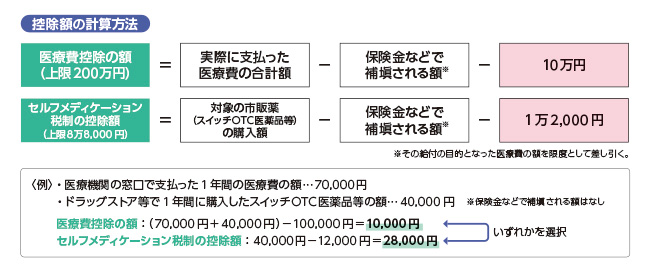

医療費控除の特例「セルフメディケーション税制」

市販薬については、「セルフメディケーション税制」(医療費控除の特例)を使うこともできます。これは、特定の成分を含む市販薬(スイッチOTC医薬品等)の購入額が年間1万2000円を超えた場合に、超えた分(上限額8万8000円)を、所得金額から控除できる制度です。医療費控除とセルフメディケーション税制は併用できず、どちらか一方を選択します。どちらが有利かは、ケースによって異なりますので、試算してみるとよいでしょう。

申告には「医療費控除の明細書」が必要です

医療費控除やセルフメディケーション税別の控除を受けるためには、確定申告が必要です。

申告に必要なのが、「医療費控除の明細書」です。医療機関や薬局などで受け取った領収証も大切に保管しておきましょう。

健康保険組合から発行される“年間医療費のお知らせ”は、「医療費控除の明細書」の代わりになりますので、必要な方は申し出てください。

ただし、“年間医療費のお知らせ”に記載されていない医療費は、医療機関や薬局などで発行された領収証をもとにご自身で作成する必要がありますのでご注意ください。

詳しくは 国税庁のホームページ をご覧ください。

医療費控除の対象となる主な医療費など

- 医療機関の窓口で支払う医療費

- 処方薬の購入費

- 治療目的で購入した市販薬の購入費

- 通院のための公共交通機関による交通費

- 入院時の食費代/やむを得ない差額ベッド代

-

- リハビリ費用

- 介護費用(一部)

- 出産費用

- 松葉づえや車イスなどのレンタル・購入費用